Bulletin octobre 2021

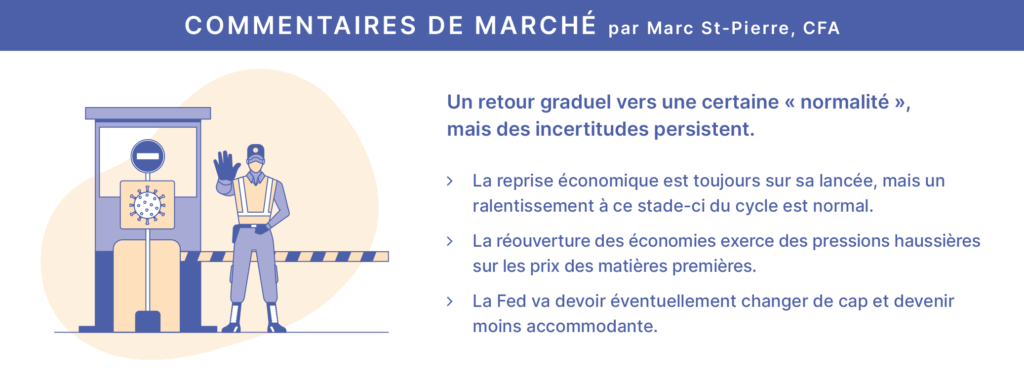

L’environnement est demeuré favorable pour les investisseurs alors que les politiques fiscales et monétaires, conjuguées à une augmentation du taux de vaccination, ont permis une plus grande réouverture de l’économie. Il n’est donc pas étonnant que la plupart des indices boursiers aient atteint de nouveaux sommets cet été, mais les marchés boursiers et obligataires sont devenus de plus en plus volatils dernièrement.

RALENTISSEMENT DE MILIEU DE CYCLE

Après le fort rebond du premier semestre de 2021 – à partir des niveaux déprimés de 2020 en pleine COVID-19 – la croissance économique a ralenti au cours des mois d’été à mesure que le cycle progressait. Une pleine réouverture de l’économie n’est pas encore atteinte alors que des goulots d’étranglement dans les chaînes d’approvisionnement empêchent les entreprises de revenir à leurs niveaux d’affaires prépandémie. Rajouter les difficultés à attirer du personnel parce qu’une partie de la main-d’œuvre demeure hésitante à retourner sur le marché du travail et cela explique le ralentissement que l’on connaît.

DES INCERTITUDES PERSISTENT

Les craintes grandissantes liées au variant Delta plus contagieux, une inflation en hausse et la perspective de politiques monétaires plus restrictives au cours des prochains mois inquiètent les investisseurs. Rajoutez à la liste les difficultés des démocrates à faire adopter l’agenda économique du président Biden. Et sur la scène internationale, les investisseurs sont préoccupés par la situation précaire d’importants promoteurs immobiliers chinois qui risquent de faillir au remboursement de leurs dettes. Ces incertitudes ont assombri les perspectives dernièrement, mais elles ne devraient pas faire dérailler la reprise en cours. La résistance aux vaccins demeure un enjeu, mais à mesure que l’exigence d’un passeport vaccinal deviendra la norme, le taux de vaccination devrait augmenter, une condition essentielle à un retour à la normalité.

PRESSIONS INFLATIONNISTES ACCRUES

L’assouplissement des restrictions sanitaires, dans les secteurs du voyage et des loisirs, a exacerbé les déséquilibres offre/demande dans plusieurs industries, le secteur énergique étant le plus évident : à près de 80 $ le baril, le prix du pétrole WTI est en hausse de plus de 50 % cette année. Le message de la Fed, que l’inflation est purement transitoire, est très discutable alors que bon nombre d’entreprises sont toujours confrontées à des problèmes d’approvisionnement. L’inflation pourrait être plus persistante que prévu initialement, ce qui risque d’accroître les anticipations inflationnistes et inciter la main-d’œuvre à demander des hausses salariales afin de protéger leur pouvoir d’achat. Que peut faire la Fed? Ne rien faire et risquer une accélération de l’inflation, ou commencer à réduire graduellement ses achats mensuels de 120 milliards $ d’obligations? Dans les deux scénarios, les taux obligataires devraient monter.

VOLATILITÉ EN HAUSSE

La conjoncture actuelle continue de favoriser les actions au détriment des obligations, mais attendez-vous à plus de volatilité au cours des prochains mois. Les obligations jouent toujours un rôle essentiel de diversification en portefeuille, mais au niveau actuel – bien en deçà du taux d’inflation – elles offrent de moins en moins de protection. Les actions demeurent donc la classe d’actifs de choix, mais avec plus de volatilité et une rotation plus fréquente entre les régions, les secteurs, les styles et entre les grandes et petites capitalisations. Mais un portefeuille bien diversifié englobe toutes ces stratégies, ce qui assure une tranquillité d’esprit. Encore une fois, garder le cap demeure la meilleure approche, surtout en période de volatilité accrue.

Bien des choses se passent durant nos réunions trimestrielles, mais surtout bien des décisions se prennent vous concernant chers clients et chères clientes. Notre souci est de toujours améliorer le rendement de vos portefeuilles tout en minimisant la volatilité de ces derniers.

Depuis un certain temps, nous remettions en question notre approche croissance pour notre clientèle qui est capable d’assumer un risque modéré à élevé. Nous avons réalisé que nous pouvions récompenser davantage ceux et celles qui, souvent plus jeunes, peuvent tolérer une variation plus grande dans les rendements de leur portefeuille. Le but ultime étant d’obtenir des rendements supérieurs à long terme. Nous avons donc donné un mandat à notre analyste externe de repenser certaines de nos positions dans les modèles « Croissance » et « Forte Croissance ».

Le mandat que nous avons demandé à Jean Maltais est simple. Il devait nous dénicher des fonds d’investissement de qualité qui offrent un rendement supérieur avec moins de volatilité que leurs pairs. Ces fonds doivent avoir un bon historique, mais également une équipe de gestion qui se démarque.

Nous avons tout d’abord diminué la portion « Revenu fixe » à 30% pour le modèle Croissance et 15% pour le modèle Forte croissance afin d’ajouter plus d’offensive. Nous avons également décidé de retirer deux fonds plus conservateurs soit « Manuvie Revenu de dividendes » et « Russell Infrastructure Mondiale ». Ces deux excellents fonds se retrouvent toujours dans tous nos autres modèles, mais ils n’offrent pas suffisamment de croissance pour les modèles plus offensifs.

Finalement, nous avons ajouté trois nouveaux venus soit « Fidelity Canada Plus », « Dynamique Power Croissance Mondiale » et « Fidelity Innovations Mondiales ». Ces trois fonds ont offert des rendements spectaculaires en 2019 et 2020 et ils se distinguent à long terme également. Si ces fonds vous intéressent, demandez à votre conseiller de vous les présenter en détail lors de votre prochaine rencontre.

Notre objectif étant de toujours nous améliorer, nous croyons que ces modifications et nouveaux ajouts permettront de surpasser davantage nos pairs dans l’atteinte de vos objectifs de rendement à long terme.

Cordialement,

Martin