Bulletin février 2022

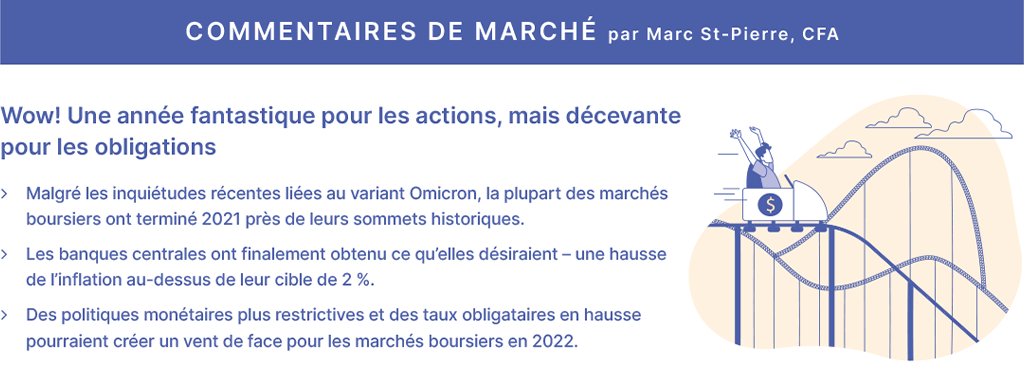

La reprise économique s’est poursuivie au cours de 2021, engendrant un rebond impressionnant des bénéfices des sociétés et subséquemment, une forte remontée des marchés boursiers, mais les taux d’intérêt voisins de zéro et des taux obligataires anémiques y ont également contribué. Des taux ultra bas en revenu fixe représentent un casse-tête pour les investisseurs à la recherche de rendements intéressants : les actions sont donc devenues un choix logique, leur principale alternative, les obligations, étant peu attrayante. Mais cette conjoncture très favorable pour les actions pourrait changer en 2022, alors que l’inflation, des taux d’intérêt en hausse et des politiques monétaires plus restrictives pourraient constituer un vent contraire.

TROP BAS TROP LONGTEMPS

Il faut toujours faire attention à ce que vous souhaitez, surtout si vous êtes une banque centrale. La plupart d’entre elles – et la Réserve fédérale américaine plus particulièrement – sont demeurées trop complaisantes durant la majeure partie de 2021, estimant que l’inflation n’était que transitoire et qu’elle retournerait comme par magie à leur cible de 2 % une fois les goulots d’étranglement de la chaîne d’approvisionnement résorbés. Ces vœux pieux n’ont pas été exaucés. L’autre erreur de la Fed a certes été une mauvaise compréhension du marché de l’emploi. En effet, bon nombre de travailleurs, compte tenu des incertitudes d’emplois dans plusieurs secteurs économiques, ont choisi de prendre une pré-retraite ou tout simplement de se recycler dans d’autres industries, créant une pénurie de main- d’œuvre sans précédent, et obligeant les entreprises à hausser les salaires pour attirer et même garder leur personnel.

Le Président de la Fed s’est ainsi peinturé dans le coin en gardant les taux d’intérêt trop bas trop longtemps. Il n’avait donc plus d’autre choix que de changer de cap à la mi-décembre et d’annoncer une série de hausses de taux en 2022, en plus d’accélérer la mise au rencart du programme d’achats mensuels d’obligations

LE DÉFI EN REVENU FIXE

La tendance baissière des taux obligataires des 40 dernières années est clairement terminée – les taux ayant atteint leurs bas historiques à l’été 2020 – tandis que pour la première fois depuis des décennies, l’inflation est en hausse : ce nouvel environnement constitue un défi de taille pour les investisseurs en revenu fixe. Des taux obligataires bien en-deçà du taux d’inflation garantissent une érosion du pouvoir d’achat, laissant aux investisseurs deux options peu intéressantes :

- Garder la durée des obligations relativement courte – ce qui se traduit par des taux encore plus bas.

- Augmenter la pondération dans les obligations corporatives – ce qui implique un risque de crédit plus élevé – alors que les écarts avec les obligations gouvernementales sont bien inférieurs à leurs moyennes historiques.

DILEMME DE LA RÉPARTITION D’ACTIFS

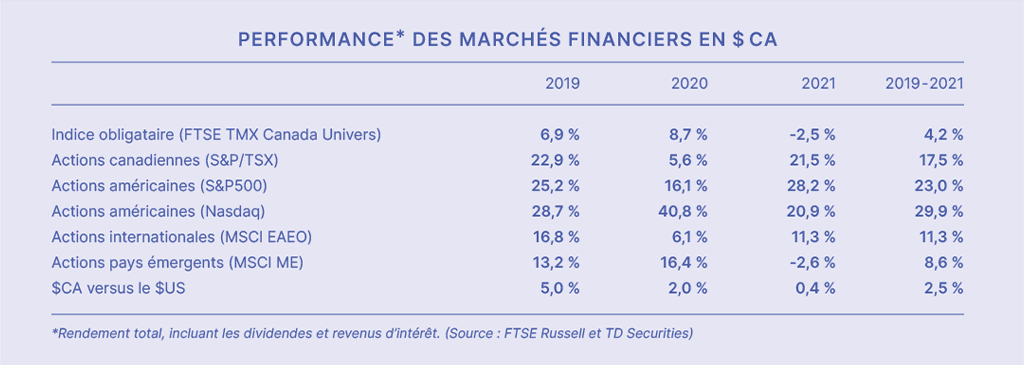

L’excellente performance des actions et la contreperformance des obligations en 2021 vont sûrement susciter des discussions entre clients et conseillers. A la lumière des perspectives peu attrayantes pour les obligations, les investisseurs pourraient être tentés de modifier leur répartition d’actifs afin d’accroître le rendement de leur portefeuille, donc d’augmenter la pondération en actions.

Mais ne perdez pas de vue que votre profil de risque demeure la pierre angulaire visant à déterminer la répartition d’actifs appropriée pour générer à long terme le rendement requis pour atteindre vos objectifs financiers. Augmenter les actions en portefeuille se traduit par un rendement prévu plus élevé, mais également par une volatilité accrue. Et c’est là le dilemme. Or, c’est le temps d’être plus prudent, surtout après les hausses boursières des trois dernières années, une des meilleures performances triennales depuis des décennies. De plus on ignore comment le variant Omicron pourrait impacter la croissance économique mondiale au début 2022. Assurez-vous que votre portefeuille et votre profil de risque soient alignés. Et n’oubliez pas que les obligations évoluent très souvent en sens inverse des actions, réduisant ainsi le risque inhérent aux marchés boursiers.

Les énoncés et les statistiques figurant aux présentes se fondent sur des documents jugés fiables, mais nous ne donnons aucune garantie quant à leur exactitude ou exhaustivité. Le présent bulletin est le fruit du travail de Marc St-Pierre et a été préparé aux fins de distribution aux clients de De Champlain Groupe financier inc. Il ne constitue pas une publication officielle de Investia services financiers inc. Son contenu est protégé par les droits d’auteur.

Où sont mes feuillets fiscaux 2021?

Tous les clients qui ont donné leur consentement pour la transmission électronique auront accès à leurs feuillets fiscaux via le Portail client d’Investia. Vous pourrez alors les imprimer vous-mêmes.

Donc, les clients qui ne se sont pas encore inscrits doivent le faire rapidement et procéder à l’activation de leur Portail client. Pour ce faire, vous devez vous rendre sur le site portailclient.investia.ca et avoir en main votre numéro de client. Pour toute question, n’hésitez pas à rejoindre le soutien technique d’investir au 1-888-585-1005 et ils se feront un plaisir de vous guider.

Les clients qui n’ont pas donné leur consentement pour la transmission électronique recevront leurs feuillets fiscaux par la poste.

Pour ceux qui souhaitent recevoir leurs feuillets fiscaux par la poste, veuillez nous aviser.

Quand aurai-je mes feuillets fiscaux?

Les reçus de cotisation REER pour la période du 1er mars au 31 décembre 2021 seront remis dans la semaine du 24 janvier 2022. Par la suite, ils seront disponibles de façon hebdomadaire pour les cotisations durant les 60 premiers jours de 2022.

Les feuillets d’impôt T4RSP, T4RIF, T5 (CPG autogéré seulement) ainsi que les Relevés 2 et 3 (Québec) de 2021 relatifs aux retraits de régimes enregistrés autogérés Investia seront expédiés au plus tard le 28 février 2022.

Les factures pour les fonds de série à honoraires dans les comptes non enregistrés autogérés Investia seront disponibles sur le Portail client au plus tard durant la première semaine du mois de mars 2022.

Les rapports de gain (ou de perte) en capital sont fournis annuellement par les maisons de fonds. De ce fait, nous ne les ferons plus parvenir par la poste.

Si vous avez des questions, n’hésitez pas à nous contacter.

Qu’est-ce qui se passe cette année?

Premièrement, 2020 et 2021 ont été des années exceptionnelles au niveau des marchés boursiers. Les rendements des portefeuilles équilibrés se sont situés entre 8 et 9% en 2021!

Cependant, depuis le début janvier 2022, on constate une baisse de certains indices boursiers notamment le NASDAQ et le S&P500 qui ont chuté de 14% et 8% respectivement (en date du 21 janvier dernier). Les experts et analystes pensent qu’on aura un début d’année plus volatile au niveau des marchés boursiers.

Effectivement, après 2-3 ans de bons rendements sur le marché boursier pendant la crise, il est tout à fait normal d’avoir une correction boursière. Attendez-vous à une année un peu moins intéressante. En conclusion, notre priorité est de gérer vos attentes pour 2022.

Les transferts électroniques pour les comptes autogérés

Il est toujours possible de faire votre cotisation REER OU CELI par transfert électronique de votre compte bancaire. Tout comme vous le faites pour payer des factures en ligne, vous devez ajouter Investia Services Financiers inc. à votre liste de fournisseurs et y inscrire votre numéro de compte REER ou CELI comme numéro de référence. L’argent sera ensuite déposé dans votre compte dans les 24 à 48 heures. Votre conseiller sera avisé par courriel lorsqu’une nouvelle somme d’argent est prête à être investie et il vous contactera pour confirmer la transaction.

Les REER

La date limite pour cotiser à vos REER est le mardi 1er mars 2022. Le plafond de cotisation REER 2021 est de 27 830$ et celui de 2022 est de 29 210$. Référez-vous à votre Avis de cotisation fédérale pour connaitre vos droits de cotisation inutilisés.* Ces derniers sont reportables d’année en année et les plafonds annuels sont à respecter sinon des pénalités s’appliqueront.

*Vous pouvez aussi demander vos droits de cotisation inutilisés à votre conseiller si vous l’avez déjà autorisé à accéder à votre dossier en ligne de l’Agence du Revenu du Canada.

Les CELI

Le maximum de contribution totale s’élève à 81 500$. Ce montant inclut la contribution de 6 000$ pour 2022. Vos droits de cotisation à un CELI s’accumulent chaque année, même si vous n’avez jamais ouvert de CELI. Pour connaitre votre espace CELI, visitez le site web de l’Agence du revenu du Canada (ARC). *

*Vous pouvez aussi demander votre espace CELI à votre conseiller si vous l’avez déjà autorisé à accéder à votre dossier en ligne de l’Agence du Revenu du Canada