Bulletin février 2023

La nouvelle année boursière débute sur une très bonne note. Il y a à peine un mois d’écoulé et déjà les différentes places boursières de la planète enregistrent des performances très encourageantes qui nous laissent croire que nos portefeuilles connaîtront des rendements intéressants en 2023.

L’année 2022 a été marquée par la fin de la pandémie, la guerre en Ukraine, la hausse de l’inflation et des taux d’intérêt, la pire dégringolade du marché obligataire en 100 ans et les risques de récession. Tout y est passé et il n’y avait aucun endroit pour se réfugier en tant qu’investisseurs. Nous avons connu une tempête parfaite!

Par contre, il faut être honnête, les rendements des années 2020 et 2021 avoisinaient 8%, et ce, malgré la pandémie. Également, l’année 2019 avait généré des rendements exceptionnels aux alentours de 12% (pour un portefeuille équilibré), et enfin, depuis le krach de 2008-2009, nous venions de connaître le plus long cycle haussier de l’histoire. Donc, honnêtement, nous étions dus pour une correction et tout a convergé en ce sens.

Que nous réserve l’avenir ?

Eh bien je peux vous dire que je suis optimiste. Voyant que l’inflation se résorbe (de 8,1% au sommet à 6,3% en décembre dernier, au Canada), les banques centrales ont probablement terminé de hausser les taux directeurs. Si récession il y a, personne ne sera surpris et ce serait une mini-récession avec un quasi-plein emploi, donc pas vraiment dommageable pour les ménages ni pour l‘économie.

Même si nous assisterons à de la volatilité sur les marchés dans les prochains mois, nous connaîtrons un rebond au cours des 2 ou 3 prochaines années, tant au niveau des actions que du marché obligataire. D’ailleurs, nos gestionnaires obligataires, qui gèrent la portion défensive de vos portefeuilles, anticipent des rendements supérieurs à 10% pour 2022 et c’est bien enclenché avec un rebond de près de 4% depuis le début de l’année.

Ajout important dans vos portefeuilles en 2023

Depuis plus de 20 ans, notre approche de gestion de portefeuille chez De Champlain s’apparente à celle des caisses de retraite, mais nous ne luttions pas à armes égales avec ces dernières. Depuis le début 2020, la législation a été modifiée au Canada et il est maintenant possible d’intégrer à vos portefeuilles des stratégies de placement alternatif. Les caisses de retraite détiennent en moyenne 30% de cette catégorie d’actif complémentaire.

Donc, en plus des actions et obligations, nous ajouterons progressivement ces stratégies de placements alternatifs dans nos portefeuilles. Ces stratégies de placements, autrefois réservées uniquement au marché institutionnel et aux caisses de retraite, ajouteront plus de profondeur, une meilleure performance générale ainsi qu’une meilleure protection en période de turbulences dans vos portefeuilles.

Investissements responsables ESG

Dans nos valeurs d’entreprise, chez De Champlain Groupe financier, l’investissement responsable tient une place importante. Nous voulons avoir un impact pour la planète et c’est la raison pour laquelle nous avons créé nos portefeuilles ESG il y a près de 3 ans. Nous vous annonçons que lors du jour de la terre, en fin avril, nous tiendrons une conférence en ligne avec des experts et gestionnaires de fonds ESG. Restez à l’affût pour en connaître davantage.

En terminant, depuis quelques années chez De Champlain, nous choisissons un mot qui représente nos valeurs d’entreprise et nos convictions profondes. Un mot qui sera notre encrage pour l’année à venir. Pour 2023 le mot que l’équipe DGF a choisi est « PLAISIR »!

Sylvain De Champlain – Président

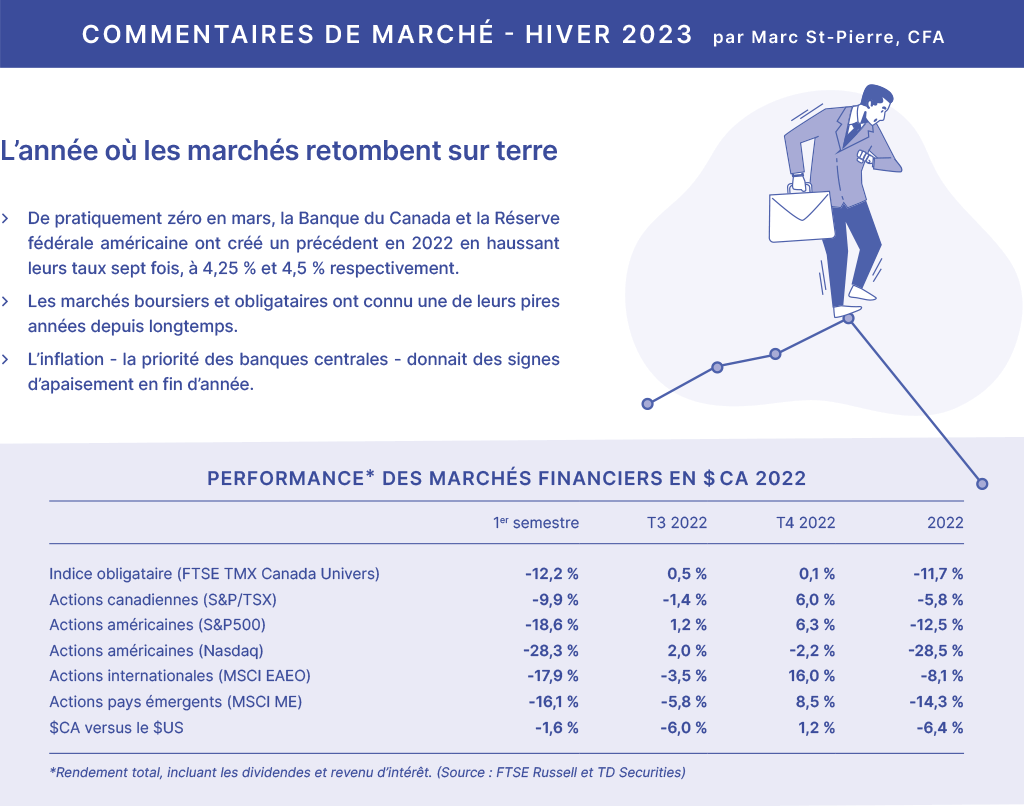

Après plus de dix années de performances impressionnantes depuis la crise financière de 2008-09, les marchés financiers ont rebroussé chemin en 2022 alors que les politiques des banques centrales pour juguler l’inflation, la hausse des taux obligataires, la correction des marchés boursiers et les risques de récession, ont pris le haut du pavé.

Les excès se corrigent toujours

Les marchés financiers sont rarement en équilibre – d’où leur volatilité inhérente – et plus les hausses de marché durent longtemps, plus les investisseurs en viennent à croire que la tendance va se poursuivre. Des taux d’intérêt voisins de zéro avaient incité les investisseurs à prendre davantage de risque afin d’espérer des rendements décents, tout en encourageant les emprunteurs à accroître leur niveau d’endettement (ex. hypothèques). Les fortes augmentations des taux d’intérêt ont engendré des rendements négatifs pour toutes les principales classes d’actifs, à l’exception du marché monétaire.

Les investisseurs comprennent que des corrections boursières se produisent à l’occasion, mais peuvent difficilement s’expliquer que les obligations, un placement généralement sécuritaire, se soient dépréciées de pratiquement 12 % en 2022 – la pire déconfiture de l’histoire. Ce qui prouve que les excès se corrigent :

- Les taux sur les obligations à 10 ans du gouvernement canadien qui s’établissaient à 1,42 % au début de 2022 – alors que l’inflation atteignait 4,8 % – étaient dangereusement bas.

- La remontée de 2 % environ des taux obligataires s’est donc traduite par une chute marquée des prix des obligations, principalement dans la première moitié de l’année.

La composition des indices boursiers diffère

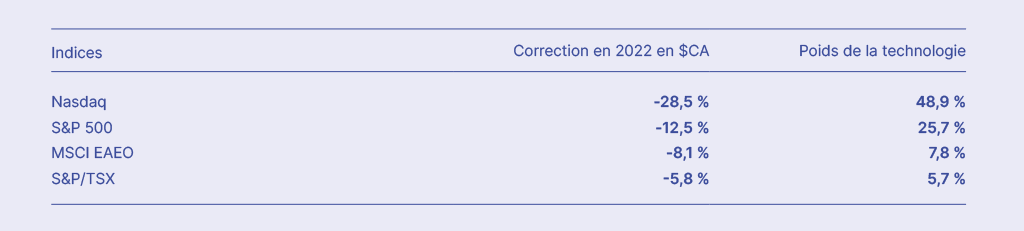

Bien que les principales bourses aient chuté en 2022, les corrections ont varié selon les régions, les pays, les secteurs et les styles. Les titres de « croissance » ont été plus touchés que les titres « valeur » jugés plus défensifs (ex. énergie, services financiers), un renversement de tendance majeur. La fin de l’ère de taux ridiculement bas a entrainé une réévaluation des valorisations des entreprises technologiques à croissance rapide – pensez à Facebook, Apple, Amazon, Netflix, Google et Microsoft – qui ont été les leaders incontestés pendant des années. Les investisseurs sont maintenant moins enclins à surpayer pour la croissance future des compagnies, comme en fait foi la chute de 65 % du titre de Tesla en 2022. Encore une fois, les excès de marché se corrigent toujours et les indices boursiers ayant les plus fortes expositions aux technos ont davantage chuté. Cela nous rappelle l’importance d’une bonne diversification en actions.

L’inflation toujours d’actualité

Alors que les banques centrales qualifiaient l’inflation de « transitoire » en 2021, elles maintenaient toujours des politiques hyper stimulantes malgré la tempête parfaite d’une demande excessive et d’une offre insuffisante due aux contraintes des chaînes d’approvisionnement. Pas étonnant que les prix aient explosé! Donc, changement de cap agressif en 2022 pour freiner l’inflation.

Les banques centrales ont oublié que le plein effet des hausses de taux survient après un certain délai, et elles commettent encore la même erreur. Après sept hausses de taux en 2022, la Banque du Canada et la Fed nous en annoncent d’autres, même si les secteurs sensibles aux taux d’intérêt en souffrent déjà – on n’a qu’à regarder le marché immobilier – et que l’inflation a atteint son sommet. Les hausses de taux freinent déjà la demande tandis que les chaînes d’approvisionnement reviennent à la normale, ce qui atténuera les pressions inflationnistes. Les craintes que les salaires augmentent de manière significative sont exagérées. Les incertitudes liées à la récession devraient tempérer le pouvoir de négociation des travailleurs qui pourraient se questionner sur la résilience du marché du travail.

Impacts pour votre portefeuille

Il est important de mettre 2022 en perspective et surtout d’éviter de se concentrer sur les rendements de la dernière année après les performances désastreuses des marchés, spécialement celle des obligations. Mieux vaut évaluer les résultats sur un horizon temporel de trois à cinq ans et même à plus long terme, mieux alignés avec votre planification financière. Les taux obligataires finiront par baisser à mesure que les attentes inflationnistes chuteront, alors conservez-les pour leurs avantages de diversification – des taux plus bas signifient des prix en hausse, ce qui devrait offrir une certaine protection dans une conjoncture de récession potentielle. Gardez le cap et ne laissez pas vos émotions prendre le dessus, mais si la volatilité de votre portefeuille vous empêche de dormir, parlez-en à votre conseiller.

Les énoncés et les statistiques figurant aux présentes se fondent sur des documents jugés fiables, mais nous ne donnons aucune garantie quant à leur exactitude ou exhaustivité. Le présent bulletin est le fruit du travail de Marc St-Pierre et a été préparé aux fins de distribution aux clients de De Champlain Groupe financier inc. Il ne constitue pas une publication officielle de Investia Services financiers inc. Son contenu est protégé par les droits d’auteur.

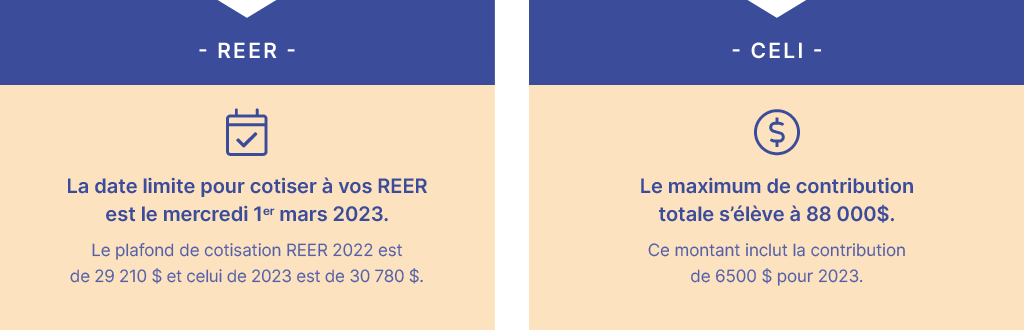

Référez-vous à votre Avis de cotisation fédérale pour connaitre vos droits de cotisation inutilisés.* Ces derniers sont reportables d’année en année et les plafonds annuels sont à respecter sinon des pénalités s’appliqueront.

* Vous pouvez aussi demander vos droits de cotisation inutilisés à votre conseiller si vous l’avez déjà autorisé à accéder à votre dossier en ligne de l’Agence du Revenu du Canada.

Vos droits de cotisation à un CELI s’accumulent chaque année, même si vous n’avez jamais ouvert de CELI. Pour connaitre votre espace CELI, visitez le site web de l’Agence du revenu du Canada (ARC).*

* Vous pouvez aussi demander votre espace CELI à votre conseiller si vous l’avez déjà autorisé à accéder à votre dossier en ligne de l’Agence du Revenu du Canada.

Où sont mes feuillets fiscaux 2022 ?

Tous les clients qui ont donné leur consentement pour la transmission électronique auront accès à leurs feuillets fiscaux via le Portail client d’Investia. Vous pourrez alors les imprimer vous-mêmes.

Donc, les clients qui ne se sont pas encore inscrits doivent le faire rapidement et procéder à l’activation de leur Portail client. Pour ce faire, vous devez vous rendre sur le site portailclient.investia.ca et avoir en main votre numéro de client. Pour toute question, n’hésitez pas à rejoindre le soutien technique d’Investia au 1 888 585-1005 et ils se feront un plaisir de vous guider.

Les clients qui n’ont pas donné leur consentement pour la transmission électronique recevront leurs feuillets fiscaux par la poste.

Pour ceux qui souhaitent recevoir leurs feuillets fiscaux par la poste, veuillez nous aviser.

portailclient.investia.ca

Quand aurai-je mes feuillets fiscaux ?

Les reçus de cotisation REER pour la période du 1er mars au 31 décembre 2022 seront remis dans la semaine du 30 janvier 2023. Par la suite, ils seront disponibles de façon hebdomadaire pour les cotisations durant les 60 premiers jours de 2023.

Les feuillets d’impôt T4RSP, T4RIF, T5 (CPG autogéré seulement) ainsi que les Relevés 2 et 3 (Québec) de 2022 relatifs aux retraits de régimes enregistrés autogérés Investia seront expédiés au plus tard le 28 février 2023.

Les factures pour les fonds de série à honoraires dans les comptes non enregistrés autogérés Investia seront disponibles sur le Portail client au plus tard durant la première semaine du mois de mars 2023.

Les rapports de gain (ou de perte) en capital sont fournis annuellement par les maisons de fonds. De ce fait, nous ne les ferons plus parvenir par la poste.

Si vous avez des questions, n’hésitez pas à nous contacter.

Nouvelle stratégie dans vos portefeuilles

L’année 2022 a été difficile et nous a confronté une fois de plus à l’inévitable « un marché baissier ». Nous avions presque oublié comment il fait mal de voir ses investissements perdre de la valeur pendant 12 mois. Pour une des rares fois, les marchés financiers se sont corrigés tout le long de l’année. Vous avez donc vu vos portefeuilles passer d’un niveau record en 2021 à une perte entre 10% et 20% à la fin de l’année 2022.

L’année 2023 à l’opposé est démarrée sur des chapeaux de roues. Nous assistons au moment d’écrire ces lignes à un rebond surprenant et majeur des marchés autant du côté des obligations que de celui des actions. On a enfin de bonnes nouvelles à vous annoncer même s’il demeure encore beaucoup d’incertitudes économiques et politiques à régler.

Un fait que l’on a subi durement en 2022 est que le monde des actions et des obligations n’a jamais été autant corrélé. Ces deux types d’actifs sont dans votre portefeuille pour une raison très importante; ils sont censés bouger à sens inverse ou du moins l’un devrait compenser pour l’autre pendant de fortes turbulences 2022 nous a démontré que cette théorie ne tient pas toujours la route et semble la tenir de moins en moins depuis quelques années.

En décembre dernier, le comité de surveillance a reçu la visite de RGP Investissements, une firme de placements du Québec. Celle-ci nous a présenté son nouveau produit de revenus alternatifs mis en place en novembre dernier. Ce type de stratégie n’était disponible qu’au monde institutionnel avant 2020. Elle a comme objectif de compléter les obligations et les actions et d’agir différemment dans le comportement de vos portefeuilles. On aime dire que ceci ajoute un troisième pilier aux portefeuilles traditionnels et permettra de les stabiliser en période de grande volatilité.

Après avoir passé le processus décisionnel de notre comité, nous sommes fiers d’annoncer l’addition de ce fonds à plusieurs de nos modèles. Nous sommes convaincus que cet ajout apportera de la profondeur à vos investissements et aura un impact positif sur vos rendements à long terme tout en minimisant leur volatilité. De plus, tous nos conseillers ont suivi une formation spécialisée axée sur cette nouvelle stratégie et pourront vous donner plus de détail lors de votre prochaine rencontre.

La mission première du comité de surveillance est de veiller sur vos portefeuilles en suivant un processus rigoureux pour chaque décision d’investissement. Une fois de plus, avec cette acquisition, nous plaçons De Champlain Groupe financier à l’avant-garde des solutions d’investissement au Québec.

Martin Gervais, responsable du Comité de surveillance de DGF

Investissez encore plus dans notre expertise!

Cette année l’équipe de De Champlain a choisi de mettre l’accent sur une de nos expertises, soit celle de l’assurance.

Tous les imprévus liés à une maladie, une invalidité ou à un décès peuvent avoir des conséquences désastreuses sur vos finances personnelles et celles de vos proches à moins d’y être bien préparés.

Afin de minimiser le stress découlant de telles situations, nous vous proposons de passer en mode prévention. Après une évaluation de votre situation personnelle ou familiale, Olivier Dubois qui est notre conseiller spécialiste en assurance chez De Champlain vous proposera la protection d’assurance appropriée en fonction de vos risques pour vous procurer la tranquillité d’esprit.

Regrouper tous vos services chez De Champlain vous apportera l’accès à des services-conseils beaucoup plus adaptés à vos besoins particuliers.