Bulletin mai 2023

Le mot « récession » était sur toutes les lèvres en 2022. Les hausses agressives des taux par la Banque du Canada et la Réserve fédérale américaine – pour combattre l’inflation élevée – ont rendu les stratèges de plus en plus pessimistes quant aux perspectives économiques, et donc négatifs sur les marchés boursiers. Vous vous rappellerez que nous étions en désaccord avec ces prévisions.

La croissance économique se poursuit

La COVID-19 a chamboulé l’attitude des consommateurs, réduisant d’autant l’utilité des comparaisons historiques pour prévoir leur comportement. Parce que tout a changé. Les gens rêvaient d’un retour rapide à la normale, ce qui impliquait de dépenser. La forte hausse de la demande qui s’en est suivie, conjuguée aux problèmes liés aux chaînes d’approvisionnement et à la pénurie de main-d’œuvre, ont rendu le marché du travail extrêmement tendu :

- Un nombre d’emplois vacants sans précédent.

- Les taux de chômage ont atteint leur plus bas niveau en 50 ans au Canada et aux É.-U.

- Les entreprises n’ont pas eu d’autre choix que d’augmenter les salaires pour garder et attirer du personnel.

Par conséquent, l’inflation reculant lentement en raison des déséquilibres persistants de l’offre et de la demande, et l’économie se portant bien, les banques centrales ont été forcées de continuer à relever les taux d’intérêt.

L’impact des taux d’intérêt élevés se répand

L’impact des hausses de taux prend toujours du temps à se propager à l’ensemble de l’économie. Les secteurs les plus sensibles, tels les prêts automobiles et les hypothèques, ont été les premiers touchés, mais d’autres sont à prévoir :

- Les consommateurs qui ont acheté une résidence durant la pandémie alors que les taux hypothécaires étaient au plus bas – et qui ont choisi une hypothèque à taux variable – vont faire face à des taux beaucoup plus élevés lors du renouvellement.

- Les conditions de crédit affectent déjà les entreprises, comme en témoignent les milliers de licenciements dans le secteur technologique.

- L’immobilier commercial est en difficulté, exposant les banques à des pertes potentielles sur leurs portefeuilles de prêts et d’obligations.

En conclusion : le resserrement des conditions de crédit va ralentir la croissance économique au cours des prochains mois.

Les obligations comme valeur refuge

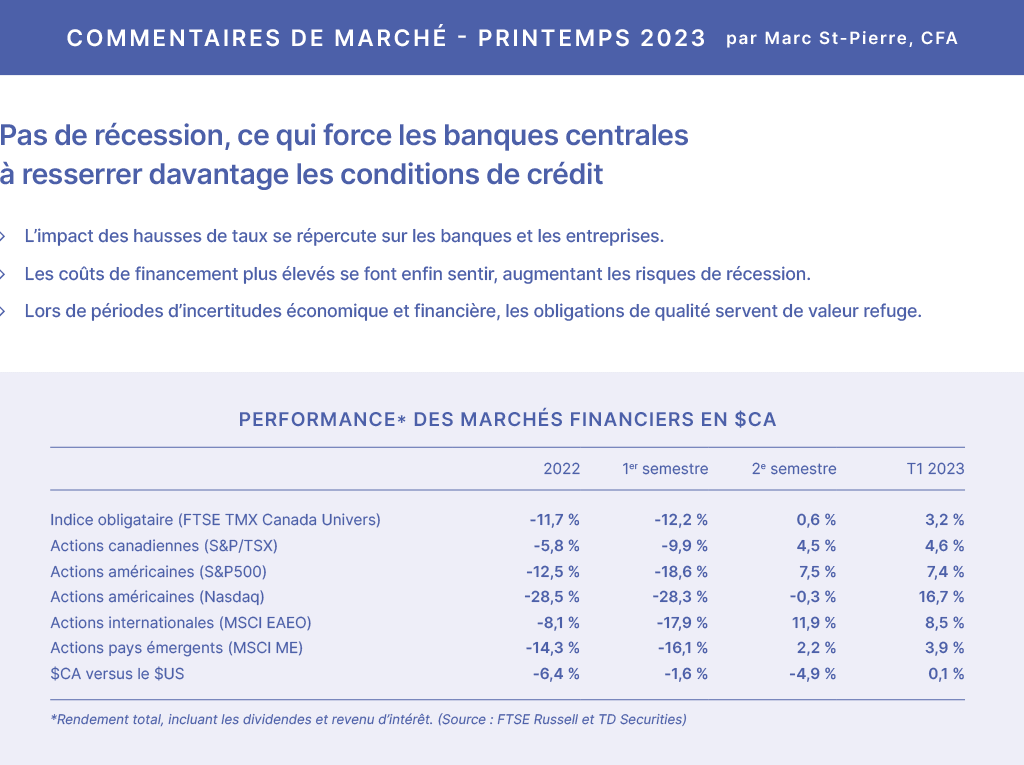

Après la terrible dépréciation de -11,7 % de l’indice obligataire canadien Univers en 2022, beaucoup d’investisseurs ont été tentés par les taux élevés des CPGs. Mais il ne faut pas oublier que les obligations font partie intégrante d’un portefeuille bien diversifié comme le confirme le rendement de +3,2 % enregistré par l’indice obligataire au premier trimestre. L’environnement actuel, alors que les risques de récession augmentent, est plus favorable aux obligations de qualité que la flambée de l’inflation de 2022.

Les prévisions sont-elles utiles?

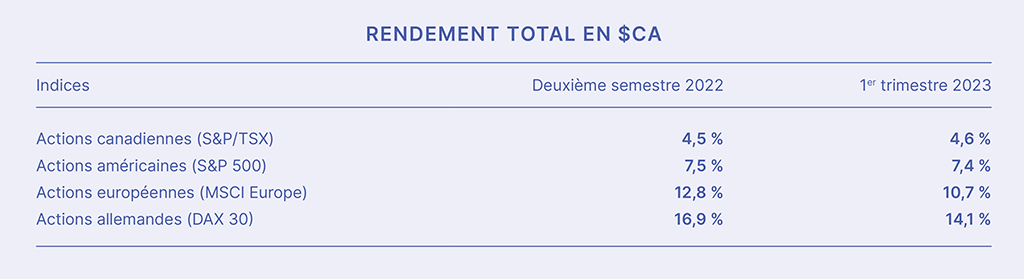

Gérer des placements, c’est gérer l’incertitude. Le très sage Yogi Berra disait « c’est difficile de faire des prédictions, surtout sur l’avenir ». Rappelez-vous la récession prévue en 2022 mais qui ne s’est jamais produite? Et que dire des sombres prévisions pour l’Europe et surtout l’Allemagne, en raison de leur forte dépendance à l’énergie russe? Le tableau ci-dessous devrait rendre les prévisionnistes plus humbles.

Garder le cap

Les conseillers insistent toujours sur l’importance de la discipline tout au long des cycles du marché. Le passé récent fait clairement ressortir les risques que les journaux, les médias et vos émotions influencent votre comportement et fassent dérailler votre plan d’investissement à long terme. L’année 2022 fut certes désastreuse, mais les chutes de marché se sont produites au cours des six premiers mois de l’année comme le démontrent les tableaux précédents. Les marchés ont rebondi depuis, en dépit d’une incertitude accrue évoquée ici. Donc, si vous avez prêté attention aux scénarios pessimistes des derniers six à neuf mois, ou si vos émotions ont pris le dessus, vous avez raté une forte remontée des marchés. La volatilité va demeurer, et risque même d’augmenter au cours des prochains trimestres, mais garder le cap demeure la meilleure des stratégies.

C’est toujours surprenant de voir comment les marchés financiers se comportent à la suite de nouvelles économiques ou politiques. L’année passée, tout nous semblait négatif parce que nous étions submergés de mauvaises nouvelles en plus de nous prédire une récession à venir.

Souvent l’investisseur se retrouve coincé entre les mauvais résultats de son portefeuille et les nouvelles du jour ne sachant plus comment réagir. Cette fois-ci semble différente des autres fois me direz-vous! On entend cette réaction à plusieurs reprises lorsque ça va mal. Mais est-ce vraiment le cas?

Pourquoi votre conseiller financier persiste-t-il à vous recommander de ne rien changer en période de turbulence? C’est parce qu’il ne faut pas se laisser distraire par les résultats et les nouvelles économiques. Nous sommes déjà bien en retard pour y réagir. La meilleure approche reste encore de revenir à votre plan financier et à vos objectifs plutôt que de réagir à des évènements à court terme.

Prenons nos modèles de portefeuille comme exemple. Un investisseur chez De Champlain avec un profil « Équilibré » a obtenu un rendement de -13,9 % du 1er janvier au 30 septembre 2022. Ce mauvais résultat était dû en grande partie au taux d’inflation et aux taux d’intérêt qui avaient fortement augmenté, aux résidus de la COVID et la guerre en Ukraine qui était encore bien présente dans les médias. 6 mois plus tard, le taux d’inflation s’est replié, mais les taux d’intérêt eux ont continué à monter. La COVID est devenue presque un souvenir tandis que la guerre fait toujours rage. La menace d’une récession devient de plus en plus présente dans l’actualité et pourtant les marchés sont positifs. Le rendement au 31 décembre était de -9,6 % soit un gain de 4,3 % depuis septembre. Au 31 mars 2023, le même profil d’investisseur obtenait chez nous un rendement de 4,5 % pour les 3 premiers mois de 2023. Lorsqu’on additionne 4,3 % à 4,5 % on obtient un rendement moyen de 8,8 % du 1er octobre 2022 au 31 mars 2023.

Maintenant, revenons à la question principale que plusieurs investisseurs se posent en temps d’incertitude : dois-je sécuriser mon portefeuille maintenant que les nouvelles sont mauvaises ou même se détériorent? Je crois que les pourcentages parlent d’eux-mêmes.

Le comité de surveillance ne doit pas se laisser distraire par des évènements à court terme parce qu’il est très difficile de prévoir la direction des marchés basés sur des nouvelles économiques. Lorsque nous proposons des changements à vos portefeuilles c’est pour vous ajouter de la valeur à long terme et non d’essayer de prédire les mouvements à court terme.

Martin Gervais, responsable du Comité de surveillance de DGF

Dans le cadre du jour de la terre, nous avons tenu un webinaire sur l’investissement responsable (ESG) en collaboration avec nos partenaires RGP Investissements et Investissements NEI. Le webinaire a été animé par Sylvain De Champlain, président et planificateur financier.

Nous avons eu le plaisir d’accueillir deux invités de marque pour cette occasion : Alexandra Tanguay, gestionnaire de portefeuille chez RGP Investissements, et Mo Maz, vice-président des ventes chez Investissements NEI.

L’investissement responsable est un sujet d’actualité qui prend de plus en plus d’importance, car il permet de concilier les objectifs financiers avec les préoccupations environnementales, sociales et de gouvernance.

Si vous n’avez pu participer au webinaire en direct, la rediffusion est maintenant disponible sur notre site web pour que vous puissiez la regarder à votre convenance.

Le CELIAPP, une nouveauté au Canada en 2023

Le CELIAPP, qui signifie « Compte enregistré libre d’impôt pour l’achat d’une première propriété » et c’est un nouveau véhicule d’investissement pour les futurs acheteurs d’une première maison. Son entrée en vigueur officielle devrait se faire au cours de l’été 2023 chez De Champlain Groupe financier comme dans la plupart des institutions financières.

Vous désirez plus d’information sur ce nouveau véhicule d’investissement? Consultez sur notre site web le Blog « CELIAPP » publié le 29 mars dernier.